Wie berechnet man den Abschreibungssatz in Prozent?

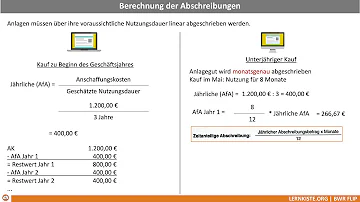

Die lineare Abschreibung pro Jahr lässt sich mit folgender Formel berechnen: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer = 100.000 € / 5 Jahre = 20.000 € pro Jahr. Der Abschreibungssatz bei einer Nutzungsdauer von 5 Jahren beträgt 20 %.

Wie viel Prozent bei linearer Abschreibung?

Der lineare Abschreibungssatz beträgt daher jährlich 2 %. Bei Gebäuden, die vor dem 1. Januar 1925 fertiggestellt wurden, gilt eine Nutzungsdauer von 40 Jahren: Der lineare Abschreibungssatz beträgt in dem Fall jährlich 2,5 %. Bei Nutzung zu eigenen Wohnzwecken ist keine steuerliche Abschreibung zulässig.

Wann AfA 2%?

So hoch sind die AfA für Neubauten

Das Steuerrecht sieht vor, dass privat vermietete Immobilien, die nach 1924 errichtet wurden, über 50 Jahre mit zwei Prozent abgeschrieben werden. Wichtig: Ab 2023 erhöht sich die lineare Abschreibung für Immobilien auf 3 Prozent, was einer Nutzungsdauer von etwa 33 Jahren entspricht.

Was bedeutet Abschreibungssatz?

Beispiel: Wenn zum Beispiel eine Maschine für 10.000 € gekauft wird, die 10 Jahre genutzt und dann kostenfrei entsorgt werden soll, so ist in jedem der 10 Jahre eine Abschreibung in Höhe von 1.000 € vorzunehmen, wenn diese Maschine linear abgeschrieben wird.

Was bedeutet 2% Abschreibung?

Dafür gibt es die lineare Abschreibung in Höhe von 2 %. Sie können also Jahr für Jahr 2 % von 100.000,00 € = 2.000,00 € als Abschreibung absetzen. Nach 50 Jahren sind dann die gesamten Anschaffungskosten des Gebäudes in der Steuererklärung als Werbungskosten bei Vermietung berücksichtigt.

Wie berechnet man den linearen Abschreibungssatz?

Die lineare Abschreibung führt zu gleich hohen Abschreibungsbeträgen über die Nutzungsdauer des Abschreibungsobjektes. Die Formel für die lineare Abschreibung lautet: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer. Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode.

Wann AfA 3%?

AfA von 3 Prozent schafft finanziellen Spielraum & soll aktuelle Zinsentwicklung etwas abschwächen. Mietwohngebäude, die ab Juli 2023 fertiggestellt werden, können dann mit 3 Prozent jährlich abgeschrieben werden. Dies bedeutet einen Steuervorteil und verkürzt die Abschreibungsdauer von 50 Jahren auf 33 Jahre.

Wann AfA 4 %?

Bei Bauantrag/Kaufvertrag ab 1.1.2004 bis 31.12.2005 gilt in den ersten 10 Jahren ein AfA-Satz von 4 % p.a., dann 8 Jahre lang von 2,5 % p.a., dann 32 Jahre lang je 1,25 %. Der AfA-Zeitraum beträgt 50 Jahre. Bei Bauantrag/Kaufvertrag ab 1.1.2006 gibt es nur noch die lineare Abschreibung (§ 7 Abs.

Wie ermittel ich den Abschreibungssatz?

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer.

Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Hierbei geht man davon aus, dass die Abnutzung bzw. der Wertverlust konstant über die Jahre gleichmäßig ist.

Wie rechnet man abschreibungsbetrag aus?

In jedem Jahr der Nutzung darf nur ein gleich bleibender Abschreibungsbetrag geltend gemacht werden (lineare AfA ). Um den jährlichen AfA -Betrag zu errechnen, dividiert man die Anschaffungs- oder Herstellungskosten durch die in Jahren ausgedrückte Nutzungsdauer.

Wann Abschreibung 3%?

Das Jahressteuergesetz 2022 sieht vor, dass Gebäude, die nach dem 31.12.2023 fertiggestellt werden, mit 3% abzuschreiben sind, was einer Nutzungsdauer von rund 33 Jahren entspricht.

Wie rechne ich eine Abschreibung?

Die lineare Abschreibung pro Jahr lässt sich mit folgender Formel berechnen: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer = 100.000 € / 5 Jahre = 20.000 € pro Jahr. Der Abschreibungssatz bei einer Nutzungsdauer von 5 Jahren beträgt 20 %.

Wie viel Prozent Abschreibung pro Jahr?

Die lineare Abschreibung pro Jahr lässt sich mit folgender Formel berechnen: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer = 100.000 € / 5 Jahre = 20.000 € pro Jahr. Der Abschreibungssatz bei einer Nutzungsdauer von 5 Jahren beträgt 20 %.

Was versteht man unter dem Abschreibungssatz und dem abschreibungsbetrag?

Die Abschreibungsbasis abzüglich des Abschreibungsbetrages (bzw. der Abschreibungsbeträge, je nachdem wie oft die Abschreibung bereits durchgeführt wurde) ergibt den Buchwert. Der Abschreibungsbetrag ist der in einer Währung ausgedrückte Abschreibungssatz.

Was ist ein linearer Abschreibungssatz?

Bei der linearen Abschreibung werden die Anschaffungskosten, zum Beispiel von einer Maschine, in gleichen Jahresbeträgen auf die Nutzungsdauer verteilt. Die Nutzungsdauer wird aber nicht einfach vom Unternehmen bestimmt, sondern aus der sogenannten Afa-Tabelle entnommen.

Wie hoch ist der Abschreibungssatz?

2 EStG die Wiedereinführung einer degressiven AfA vor in Höhe von 25 %, höchstens das 2,5-fache der linearen Abschreibung, für bewegliche Wirtschaftsgüter des Anlagevermögens, die in den Jahren 2020 und 2021 angeschafft oder hergestellt werden.

Wie rechnet man die Abschreibung aus?

Abschreibung. Vermieter dürfen jedes Jahr in der Steuererklärung in der Regel 2 Prozent der Anschaffungskosten abschreiben, die auf das Gebäude entfallen. Dazu zählt nicht nur der reine Kaufpreis.

Wie berechnet man die kalkulatorische Abschreibung?

Die kalkulatorische Abschreibung ist eine Formel im Bereich der Finanzierung und Investition, bei der der Wertverlust eine Anschaffung berücksichtigt wird. Dies geschieht, indem man vom Anschaffungs- bzw. Wiederbeschaffungswert durch die Nutzungsdauer dividiert.

Wie berechnet man Abschreibung aus?

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer.

Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Hierbei geht man davon aus, dass die Abnutzung bzw. der Wertverlust konstant über die Jahre gleichmäßig ist.

Wann 3% Abschreibung?

Das Jahressteuergesetz 2022 sieht vor, dass Gebäude, die nach dem 31.12.2023 fertiggestellt werden, mit 3% abzuschreiben sind, was einer Nutzungsdauer von rund 33 Jahren entspricht.

Wie errechnet sich die Abschreibung?

Die Formel für die lineare Abschreibung lautet: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer. Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode.

Was sind kalkulatorische Abschreibungen Beispiele?

Beispiel für eine kalkulatorische Abschreibung:

10 Jahre im Einsatz ist und danach nur noch für 1000 € verkauft werden kann. Der Wiederbeschaffungsneuwert wird wiederum 6.000 € betragen. Er berechnet die kalkulatorische Abschreibung pro Jahr auf 5.000 € / 10 Jahre = 500 € / Jahr.

Wie berechnet man den abschreibungsbetrag degressiv?

Der jeweilige Abschreibungsbetrag bei der degressiven Abschreibung lässt sich nach folgender Formel berechnen: Abschreibungsbetrag = Abschreibungssatz × Buchwert des Vorjahres.

Wie berechnet man die lineare Abschreibung?

Die lineare Abschreibung führt zu gleich hohen Abschreibungsbeträgen über die Nutzungsdauer des Abschreibungsobjektes. Die Formel für die lineare Abschreibung lautet: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer. Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode.

Wie berechnet man die kalkulatorische Abschreibung Formel?

Die kalkulatorische Abschreibung ist eine Formel im Bereich der Finanzierung und Investition, bei der der Wertverlust eine Anschaffung berücksichtigt wird. Dies geschieht, indem man vom Anschaffungs- bzw. Wiederbeschaffungswert durch die Nutzungsdauer dividiert.

Was ist ein linearer AfA Satz?

Bei der linearen Abschreibung werden die Anschaffungskosten, zum Beispiel von einer Maschine, in gleichen Jahresbeträgen auf die Nutzungsdauer verteilt. Die Nutzungsdauer wird aber nicht einfach vom Unternehmen bestimmt, sondern aus der sogenannten Afa-Tabelle entnommen.